元国税専門官がこっそり教える あなたの隣の億万長者

習慣①富裕層は1円たりとも死に金を使わない

食品ロスを防ぐ為、まとめ買いをやめました。

銀行の振込手数料やATMの手数料も

無料になるよう駆使して使っています。

スマホ代も毎月タダです。全く払っていません。

ずっと無料で使っています。

カセットコンロ調理を開始したのは去年の夏から。

先月のガスの使用量は9㎥、3058円でした。

富裕層の家はあまりモノがなく整然としているそうです。

うちもどちらかといえばスッキリしている方。

安くても価格に見合わないものは買わないのも同じ。

最近はシャワーを浴びたら、軽キャンで過ごしています。

HAPPY1は 離れ と呼ぶようになりました。

家の前に停めているので離れ。

シャワーを浴びたら離れでドライヤーをかけます。

2杯分のハイボールの材料を持ち込んで

夫がくるまでくつろぎながら飲んでいます。

その後はここで食事して、寝るまでだいたい車内。

家の前なのでWi-Fiも届くし快適です。

この日の夕食は、帰宅途中に買った半額のお刺身と

トマトとイタリアンパセリとゆで卵のサラダ。

暑いので火を使わない料理が多め。

日を追うごとに段取りも良くなり

行ったり来たりしなくなりました。

毎日大したものは食べていないけれど

クーラーつけてもドライヤー使っても

電気代がかからないのがとても嬉しい。

多分、夏が終わるまで夜はHAPPY1で過ごします。

習慣②富裕層はお金の情報を家族とシェアしている

月末にB/S を作って夫に報告しています。

書類BOX を開けば、銀行と証券会社の詳細が分かります。

習慣③富裕層は本業でしっかり長く稼ぐ

富裕層の職業はエリートばかりではありません。

個人事業主も多いんだとか!

マッサージ師や工務店の職人は

あまり富裕層と結び付かないけれど

この職業の共通点は定年がないこと。

おおっと~!

夫も脱サラしたので定年はありませんよ。

不安定なので働ける間は働くと思うけれど

それが億万長者に繋がるとは!

習慣④富裕層は年金もしっかり貰う

年金の繰り下げベスト年齢を調べました。

私は68歳で受給を開始しようと思います。

60歳で退職したいので

8年分の生活費を準備しておかないと!

でも1億円貯めるんだから大丈夫か。

習慣⑤富裕層はギャンブルをしない

ギャンブルはしません。宝くじも買いません。

習慣⑥富裕層は保険をうまく利用する

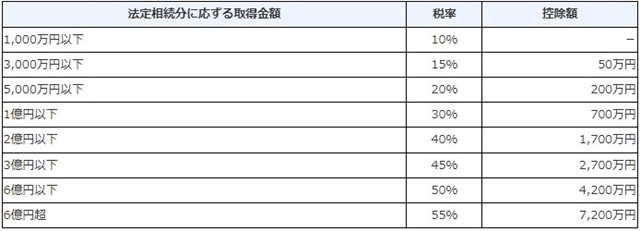

生命保険が相続税と遺産分割に活用できます。

相続税には、法定相続人1人あたり

500万円の非課税枠があるそうです。

例えばうちの場合。

夫が死ぬと私と子供2人の3人が相続人になります。

すると非課税枠は500万×3人=1500万となり

1500万円以内の保険金であれば

相続税はかかりません。

もし夫が現金のまま財産を残したら

全額が相続税の対象になります。

ところが保険料を払えば現金を減らせれるし

保険金は非課税枠が使えるので

相続税の節税になるというわけです。

知らなかった。

相続税の速算表

この速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

習慣⑦富裕層は寄付をする

私もふるさと納税で寄附しています。

ついでに気になっていた

寄付と寄附の違いを調べました。

そしたらどちらも同じ意味でした。

公共文や法令文では「寄附」

それ以外の一般的な場面では「寄付」

だからふるさと納税は寄附だったんですねー。

習慣⑧富裕層は預金をしっかり保有する

富裕層は金融機関ごとに1000万円ずつ

分けて預けているようです。

私もペイオフ を考えて銀行口座を保有しています。

今のところ口座は9個あるので9000万までOK。

現金が9000万以上になったら新口座作りますが

投資で増やしているので今のところ問題なし。

預金だけでお金が増えたのは昔話になりましたね。

1990年当時、郵便局の定額貯金は6.080%でした。

私がサラ金で働き始めた頃、先輩達は

毎月10万円の定額貯金をしていました。

1000万が1700万になった時代です。

今や普通預金は0.001%

定期預金でも0.002%です。

1000万を10年預けても

受取利息は1500円なんですね。

それと比べたら

レシートを買取してくれるアプリ はすごい。

昨年末に現金化したので今年0円スタートしたけど

今日現在の私の残高は1765円。

夫も1000円超えました。

レシートに1000万以上の価値があるんですよ。

これいいよーと娘に薦めたら

既にやっていました。さすがです。

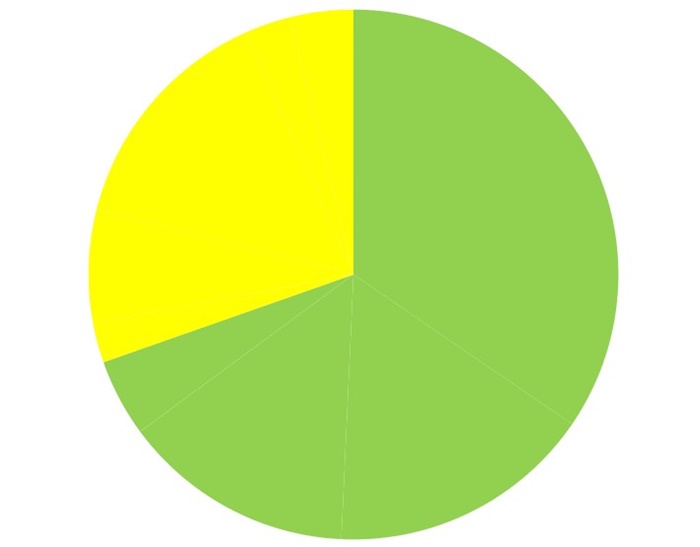

習慣⑨富裕層は株式や不動産に投資する

私もつみたてNISAとiDeCoをやっています。

現在の資産状況を円グラフにしてみました。

黄色が現預金。グリーンが投資信託。

iDeCoとつみたてNISAが預金を上回りました。

来年12月から私のiDecoは2万円に増額します。

新NISAも最大限利用するつもりです。

習慣⑩富裕層は不動産投資で経済基盤を強固にする

賃貸物件は持っていません。

習慣⑪富裕層は長期的なスパンで投資する

2017年からiDeCoを

2019年からつみたてNISAをしています。

iDeCoは60歳になるまで解約できないので長期。

つみたてNISAは非課税保有期間が無期限になるので

お金が必要になる時までそのままにしておきます。

習慣⑫富裕層は海外投資をする

海外に投資しています。

習慣⑬富裕層は自社株を持っている

これは持っていないし持つ予定もありません。

習慣⑭富裕層は分散投資でリスクを抑える

全世界に分散投資しています。

習慣⑮富裕層は借金を資産形成に生かす

富裕層は投資のために借金をするそうです。

でも私は過去にローン返済に苦しんだので

もう二度と借金はしません。

習慣⑯富裕層は税負担の軽い退職金で財産を増やす

退職したら退職所得控除 で節税します。

習慣⑰富裕層は賃貸でなく持ち家に住む

持ち家です。

習慣⑱富裕層は都会に住む

将来的に、スーパーとバス停と駅に近いマンションに引越します。

習慣⑲富裕層は資産形成につながる趣味をもつ

私達の今の趣味は車中泊。

キャンピングカーは中古車でも値下がりが少なく

売却時には高額買取が期待できるので

資産形成に繋がると考えています。

お得情報を収集するのも趣味です。

公的制度や、会社と保険組合の規定も調べ

木を見て山を見ずにはならないよう

トータルで得する方法をいつも探っています。

あとは畑。

ほとんど野菜を買わなくなったので出費減。

つまり資産形成に繋がっています。

習慣⑳富裕層は人間関係の構築にお金を使う

会員制クラブとは無縁ですが、人間関係は大切にしています。

習慣㉑富裕層はペットを飼う

愛犬1号と2号が死んでから、もう犬は飼わないつもりだったのに

私の知らぬ間に3号が。そして4号まで!

本によると犬の生涯必要経費は245万だそうです。

2匹いるので500万ですね。

夫が強行突破して犬を買ったので

犬のお世話全般と犬の費用は夫持ちになりました。

私はただ可愛がるだけ。

可愛いねーって抱っこするだけ。

習慣㉒富裕層は礼儀と警戒心をあわせもつ

お金があることが精神的なゆとりに繋がるようで、金持ち喧嘩せず。

習慣㉓富裕層は貸金庫で財産を守る

貸金庫に入れるようなモノは持っていません。

習慣㉔富裕層はトラブルを専門家の力で解決する

餅は餅屋。まだトラブルがないのでその時が来たら専門家に頼みます。

習慣㉕富裕層は税負担を避けて家族にお金を渡す

年間110万を越えなければ贈与税はかかりません。

習慣㉖富裕層は家族の住宅取得を支援する

余裕があっても、支援するつもりはありません。

習慣㉗富裕層は教育費に糸目をつけない

息子が私立大へ通った4年間は痺れました。

留学もしたのでお金はどんどん消えていくし。

子供達2人の卒園、小中高大の卒業時には

様々な経験をしようと家族で海外旅行をしました。

教育費に糸目をつけないというわけではないけれど

かなり無理したのは事実です。

終わってホッとしています。

習慣㉘富裕層は遺産争いを絶対に避ける

遺産が少ない方が争いをするのは事実のようです。

私は子供達に争ってもらいたくないので

お金は上手に使い切ると言い続けています。

つい先日も

だから私の定年後、みんなでイギリス行かない?

母さんがお金出してくれるん?

楽しみ♥

習慣㉙富裕層は自分の人生の最期を自分で考える

やすらぎアパートにやすらぎ食堂を作って楽しく過ごす予定です。

老人ホームや病院には入りません。

この本 を読んで、それが可能だと知りました。

私が死んだら直葬一択。生花も要りません。

最近はプロジェクションマッピングで

生花代も削減できるみたいですよ。

お墓も要りません。

循環葬「RETURN TO NATURE」 が

広島にやってきたら利用してください。

それより先に私が死んで

お墓が必要になったとしても

遺骨ペンダント や遺骨リング など

もうこういうので良くない?

管理者の居なくなったお墓問題も増えているし

色々と負担も感じるようになるからね。

いずれにせよ高額な出費は控えるように!

これは私の遺言です。

チェックした結果。

私はが20個でした。

1億円やりくらーになる素質が70%という事です。

それにしても富裕層の習慣は

富裕層でなくても出来る事ばかりでした。

つまり富裕層でなくても

1億円を貯められるかもしれないという事です。

私も億り人になりたいと思ったので

マネープランを作ってみました。

あとは淡々と実行するのみ。

定年を迎える時にこの数字を見て

残念だったね・・・と思うか

予定より増えたね。となるかは分かりません。

でも贅沢な暮らしをしたいわけではなく

出来るか出来ないのか挑戦したくなっただけなので

楽しみながら老後資金を積み立てたいと思います。

1000万やりくらーにもなっていないのに億って。

でも貯まったら面白いでしょ。

きっと私は、1億円貯まっても

スピードの出ないHAPPY1に乗って旅に出るし

車内でドライヤーかけたりご飯食べたりしています。

海外へ行っても宿泊先はエアビー利用。

でも定年後のヨーロッパ旅行は

みんなでファーストクラスに乗ろう。

そして5つ星ホテルに泊まって

貯めたお金で体験を買おう。

そうそう、今日は私が脳出血を起こした日です。

あれから4年経ち1億円やりくらー宣言するとはね。

生きてるだけで丸儲けって実感しています。

梅雨も明けました。

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。