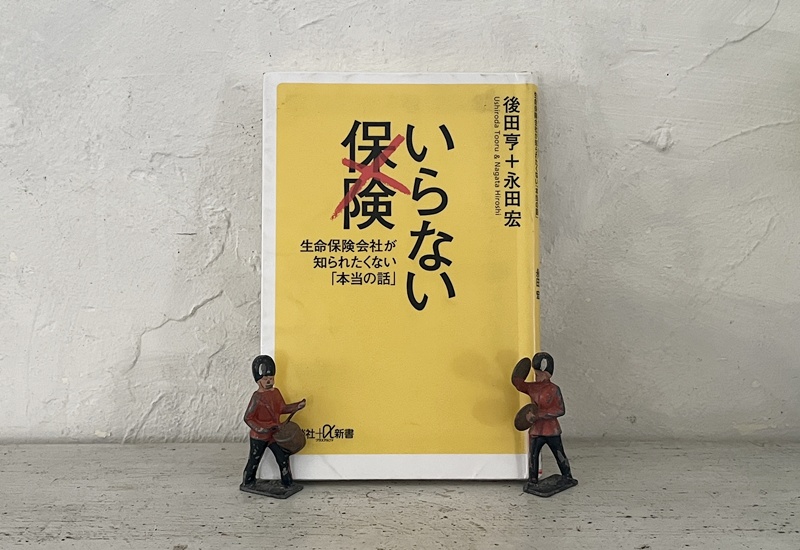

いらない保険

息子が生命保険に入っていないと言うので

え?子どもが生まれたのに?と

そんな事もあって気になっていた

を読んでみました。

医療保険に関しては、私も不要派です。

医療保険は解約していたのでドキドキしましたが

3か月入院しても、医療費は払えました。

この仕組みを詳しく説明しているのが

「いらない保険」 です。

読んでみて、あーなるほど!

これは知らなかったぞ!

という内容が易しく説明されていて

この内容を美容院で話していたら

医療保険は無意味なんよ

と、お客さんとの会話で感じていたとの事。

客に保険屋も患者もいるので

双方の話をよく聞くそうです。

彼は生きている間ずっと病院にかからなくてはいけなくなったので、毎年医療費控除を受ける事が確定しました。今後は所得税率が高い私の方で医療費控除を申請して節税効果を高めます。所得税率が高い私=収入が多いわけではありません。夫がずっと赤字経営なだけです。

会社を辞めても傷病手当金の支給を受け続ける事ができる、という事実は知りませんでした。

もしガンになっても、有給休暇と傷病手当金を繋げて使えば会社をクビになったとしても最長20か月にわたって安定した収入が得られるそうです。わざわざ保険会社に余分なお金を貢ぐ必要はないと書いてありました。大企業の健康保険組合のなかには「付加給付」というプラスアルファの給付金を傷病手当金に上乗せして出しているところもあるそうです。あわせると月給の7~8割に相当する額が貰えるんだとか。

私も組合の付加給付を調べてみると、標準報酬月額を平均した額を30で割った2/3に相当する額が1年半給付されるとありました。

ただし、夫のような個人事業主は国民健康保険なので有給休暇や傷病手当金はありません。仕事ができなくなると収入が途絶えてしまうので、生活防衛資金を作っておく必要があります。備えられない人は保険に入る意味もあるかもしれません。でも、もしもの時の資金を持っていれば余分な保険料を払うのはアホらしいです。

結局、保険をどうすればいいの?という章があります。生命保険は必要な時期と必要な額を確認して加入するのが賢明です。

私は2年前に生命保険を解約しました。

最近の私しか知らない方の中には、この人ちゃんとしてるんだなーと思ってる人がおられるかもしれませんがとんでもない!私は結婚当初から数年前までお金に振り回されてきました。ローン地獄で貯蓄もなく、挙句の果てには夫の会社が倒産という不幸が重なりお金の大切さを実感したんです。なんとかせねば!と、もがき苦しみ、数あるローン全てを返済し、少しずつ貯蓄を増やしながらの今です。この過程で私が倒れ、脳に障害が出たり、夫がウイルス感染でレアな糖尿病になり一生インシュリン注射を打たねば死んでしまうという、もう踏んだり蹴ったりな人生なんですがね。不幸があっても幸せ変換できるという事を私は訴え続けたい。そういう苦悩がなければ、今でもアホみたいに散財してワハハと笑いながら一生社畜として働いている気がします。でもそれではいけないと気付いてしまった。おかげでワハハと笑いながらも、お金に振り回されない人生プランを立てる事ができました。なので誰でもできます。だって私達夫婦は数千万の借金があったんですから!

とりあえずお金を貯めたい人は「いらない保険」読んでみてください。

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。